必一体育官方网站 【世做生意讨】2025年PCB行业回首及2026年银行授信政策提议

第一节 行业界说及产业链组成

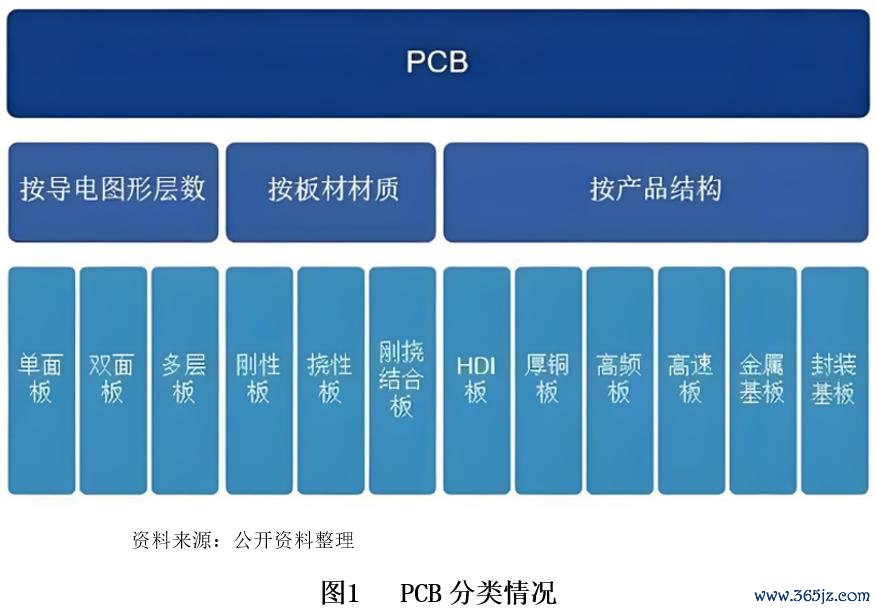

一、行业界说

PCB(印制电路板)行业是指专科PCB制造商通过整合绝缘基材、导电铜箔、覆铜板等中枢材料资源,欺诈光刻、蚀刻、钻孔、电镀等精密制造工艺,搭建尺度化或定制化的PCB出产事迹体系,向电子开垦制造商、科研机构及硬件开发者提供从盘算推算到量产的全过程印制电路板处分决议的基础电子制造生态系统,实质是“材料+工艺+定制化事迹”的一体化相沿平台,属于电子信息产业的中枢基础智力,中枢价值在于将复杂的电路畅通需求转动为尺度化、可领域化出产的“电子基石”产物,被誉为“电子产物之母”。

二、行业上风

(一)定制化才气强

用户大要依据本人产物的功能需求、尺寸截止、性能目的和应用场景,纯真选拔PCB的类型(刚性板、柔性板、HDI板、IC封装基板等)、层数(从单层到数百层)、材料(FR-4、高频高速材料、金属基板等)及工艺参数。不管是破费电子的轻浮化需求,也曾AI事迹器的超高速信号传输要求,齐能精确匹配到最为妥当的PCB处分决议。

(二)缩小研发与出产成本

相较于企业自建PCB出产线,专科PCB制造事迹大要为用户大幅削减运转投资和持续运营的成本。用户无需承担购买激动的PCB出产开垦(如激光钻孔机、AOI检测开垦)、建立洁净厂房、遴聘专科工艺工程师以及搪塞材料损耗和时刻更新换代等一系列繁琐且千里重的经济职守,同期还能通过制造商的领域效应缩小单元出产成本。

(三)维持快速迭代与量产

PCB行业为用户提供了从研发打样到批量出产的快速反应才气,使其大要在最短的时辰内将盘算推算决议转动为什物样品,加速产物考据周期,并在产物定型后马上切换到大领域量产阶段,实现产物的快速上市和阛阓霸占。先进的PCB制造商相似配备了柔性出产线,大要在不同产物之间快速切换,自豪用户小批量多品种的出产需求。

(四)专科时刻与质料保险

PCB制造商相似配备了一支教会丰富、时刻深湛的专科团队,涵盖PCB盘算推算、材料研发、工艺优化和质料阻挡等多个领域,当时刻监控和优化出产过程,奋勉于普及产物质能和良率,确保为用户提供合乎行业尺度(如IPC尺度)和客户特定要求的高质料PCB产物。用户无需为复杂的PCB盘算推算划定、工艺祸患以及质料阻挡挑战而忧心忡忡,从而大要心无旁骛地专注于本人中枢产物的研发和阛阓拓展。

三、产业链组成

PCB(印制电路板)被誉为“电子产物之母”,是承载电子元器件、实现电路信号传输与畅通的中枢载体,其产业链涵盖上游原材料、中游制造智力与下流应用场景三大中枢板块,各智力协同联动,相沿着电子信息产业的高效运转。

上游原材料智力是PCB产业的基础相沿,中枢材料体系包括电子铜箔、特种树脂、玻璃纤维布与填充料,这些材料经加工形成覆铜板,组成PCB的中枢基材。电子铜箔由铜冠铜箔、德福科技等企业供应,为PCB提供导电层;东材科技、圣泉集团出产的特种树脂,保险基材的绝缘性与耐热安定性;宏和科技、中材科技的玻璃纤维布,搭配联瑞新材、雅克科技的填充料,普及板材的机械强度与加工性能。生益科技、南亚新材、华正新材等企业主导的覆铜板智力,是畅通原材料与PCB制造的关键节点,其材料性能径直决定了PCB的基础品质与应用上限。

中游PCB出产智力涵盖开垦、耗材与产物制造三大分支,构建了全过程制造体系。PCB制造开垦领域,富流派控、芯碁微装等企业提供从基材加工到制品检测的千般机器,相沿出产过程自动化;鼎泰高科、中钨高新供应覆铜板、干膜、化学药水等耗材,保险工艺安定与产物良率。产物层面,封装基板(深南电路、鹏鼎控股)行为芯片与PCB信号传输的关键载体,适配高端封装需求;沪电股份、深南电路的高多层板(层数≥24层)凭借复杂布线才气,事迹于高端电子开垦;胜宏科技、景旺电子的HDI高密度互连板,鄙俗应用于手机等便携开垦;鹏鼎控股、东山精密的FPC柔性板,则以柔性秉性适配衣着开垦等场景,形成多品类协同的制造花样。

下流应用场景中,PCB需求与末端电子产业深度绑定,呈现多元化散布。通讯开垦领域,天弘科技、锐捷网罗等企业推动PCB在5G基站、数据中心的领域化应用;汽车电子端,比亚迪、特斯拉的智能化进程,带动高可靠性车载PCB需求增长;破费电子阛阓,苹果、三星、小米集团的末端产物迭代,为HDI、FPC板提供开阔阛阓;半导体领域,长电科技、华天科技等封测企业的发展,进一步拉动封装基板的需求。不同末端场景对PCB层数、精度、柔性等性能的各别化要求,持续推动产业链各智力时刻升级与产物迭代。

第二节 政策导向

一、政策汇总

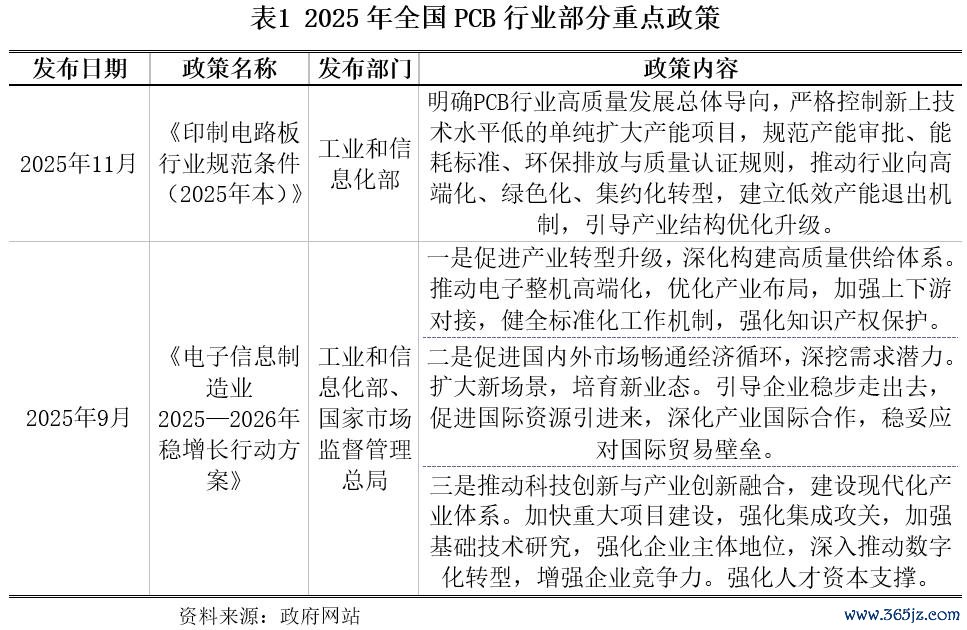

连年来,国度将PCB(印制电路板)纳入制造强国、网罗强国、新式工业化核神思谋体系,政策导向从早期“饱读舞膨胀、领域优先”全面转向“高端引颈、绿色集约、自主可控”。2024年PCB被明确为电子信息产业基础相沿引擎,2025年谨慎列入国度计谋性新兴产业配套中枢智力,工信部电子信息司诞生专属PCB行业约束处,搭建起“顶层谋划+专项政策+专职监管”的好意思满轨制体系。

现时行业处于高端化转型、绿色化升级的关键周期,同期濒临中枢材料与开垦国产化率不足(高端开垦国产化率低于30%,关键材料入口依赖度达65%)、低端产能多余(占比高达42%)、环保合规成本攀升、高端认证壁垒深厚、IC封装基板时刻瓶颈等核肉痛点。为破解产业瓶颈、完善电子信息基础设施、保险产业链供应链安全、教唆行业良性竞争,国度密集出台系列中枢政策,聚焦时刻国产化、行业尺度化、出产绿色化、应用高端化四大主义,推动PCB行业从领域膨胀向高质料发展转型。

2025-2026年,工信部、发改委、科技部及场所政府持续加码专项提拔政策,重点鼓舞三方面中枢责任。一是完善行业监管体系,发布《印制电路板行业秩序条目(2025年本)》,长入产能审批、能耗尺度、环保排放、质料认证的尺度化划定,淘汰无天禀、低时刻、高能耗的低效产能,严禁新建低端单纯扩产边幅。二是强化时刻自主可控,诞生百亿级电子信息材料产业基金,提拔IC封装基板、高频高速覆铜板、高端铜箔等中枢时刻研发,将IC载板纳入集成电路产业链优惠清单,享受入口开垦免税、研发用度最高15%加计扣除等专项维持,加速中枢材料与开垦国产化替代。三是推动产业绿色高端化落地,放开高端应用场景准入,引申AI事迹器、新能源汽车、5G通讯等领域高性能PCB应用,同期通过场所专项补贴、产业园区提拔、绿色制造奖励等政策,缩小企业研发运营成本,维持企业建立“专精特新”示范边幅。

二、政策导向

(一)锚定例范发展,构建行业尺度化监管体系

政策以“绿色合规、有序发展”为中枢底线,绝对编削行业此前监管松散、低端产能无序膨胀的时势。通过发布《印制电路板行业秩序条目(2025年本)》,长入产能审批、能耗尺度、环保排放、质料认证等全链条划定,细化行业准入天禀、时刻门槛、运营秩序。同期严控低水平单纯扩产边幅,加速淘汰时刻逾期、高能耗、低质低效的中小企业,推动行业资源、客户、本钱向头部优质企业蚁集,推动产业从马虎膨胀向合规尺度化运营转型。

(二)聚焦自主可控,加速中枢时刻国产化替代

针对我国PCB行业高端材料、关键开垦、IC封装基板对外依存度较高的痛点,政策将时刻自研与国产化替代行为核神思谋。通过专项基金提拔、科研边幅怒放、税收优惠、产学研协同等形势,重点突破高频高速覆铜板、高端电子铜箔、特种树脂、IC封装基板及高端出产检测开垦等关键领域时刻壁垒。同期推动电子信息领域军民时刻和会,周转军工配套时刻资源赋能生意阛阓,慢慢完善自主可控的PCB产业链供应链,缩小外部时刻紧闭与供应链波动风险。

(三)赋能场景落地,教训电子信息产业新增长极

政策持续放开PCB高端应用场景截止,推动产物应用从传统破费电子向电子信息产业全域延迟。重点提拔AI事迹器、新能源汽车、5G通讯、半导体封装、工业阻挡等新兴场景的高性能PCB产物领域化落地,饱读舞企业勾通下流行业需求,开发高可靠性、高传输性能、高集成度的定制化处分决议。同期通过场所技改补贴、产业园区提拔、场景试点等政策,缩小企业阛阓拓展成本,激活下流海量需求,构建“时刻研发-产物落地-场景变现-迭代升级”的良性产业轮回。

(四)统筹资源布局,优化产业区域与产能结构

国度统筹寰球PCB行业产能与资源布局,重点依托珠三角、长三角及江西、安徽等PCB产业麇集地,打造专科化高端PCB产业集群。教唆企业合理谋划产能,严控低端同质化产能膨胀,饱读舞IC封装基板、高频高速板、HDI等优质高端产能落地。同期统筹地皮、能耗、环保等稀缺资源,优先保险时刻先进、合规运营、生态友好的头部企业资源需求,推动产业产能结构、区域布局持续优化,实现产业高质料、可持续发展。

第三节 阛阓运行情况

一、阛阓领域稳步膨胀,高端化转型驱动增长

2025年,中国PCB行业在新能源汽车、AI事迹器、半导体封装等下流新兴需求的强力拉动下,阛阓领域实现稳健增长。据中国电子电路行业协会(CPCA)数据涌现,2025年我国PCB行业总产值突破4500亿元,同比增长6.8%,近五年复合增长率约5.2%,增速显赫高于专家PCB行业约3.1%的平均水平。从专家花样来看,我国PCB产值占专家比重超55%,稳居专家第一大PCB出产国,产业领域与详细竞争力持续领跑专家。

产业结构持续优化,价值重点向高端产物快速鼎新,IC封装基板、高频高速板、HDI、FPC等高附加值产物所有产值占比超40%,绝对编削以往以平淡多层板为主的单一产物结构,高端化、定制化成为行业中枢增长逻辑。2025年,国内高端PCB产能建立加速鼓舞,全年新增高端边幅投资超300亿元,其中IC封装基板、高频高速板边幅占比超60%,产业高端化转型见效显赫。

从本钱维度来看,行业本钱化进程持续久了,2025年国内PCB及上游中枢材料行业股权融资总和超80亿元,同比增长15%,本钱阛阓对高端PCB赛说念的暖热度持续普及,为企业时刻研发、产能膨胀与产业链协同提供了饱和的资金相沿。

二、细分赛说念景气分化,高端应用赛说念领跑增长

2025年,PCB行业各细分赛说念发展呈现显赫分化,受益于下流新兴需求的高端赛说念持续保持高景气,传统中低端赛说念则濒临产能多余、价钱竞争加重的压力。

一是IC封装基板赛说念成为中枢增长引擎,跟着AI芯片、先进封装时刻的快速发展,国内封测企业对高端封装基板的需求持续爆发,赛说念增速超15%,国产化替代进程加速鼓舞。

二是高频高速PCB赛说念需求持续开释,AI事迹器、数据中心、5G通讯等领域的快速发展,带动高频高速覆铜板与PCB产物需求大幅增长,赛说念增速超12%,成为行业第二大增长极。

三是新能源汽车PCB赛说念需求稳步普及,汽车电动化、智能化进程加速,带动车载高可靠性PCB、ADAS相关PCB需求快速增长,赛说念增速约10%,需求刚性较强。

四是传统平淡多层板、低阶HDI等赛说念因产能多余、同质化竞争严重,价钱持续承压,行业盈利空间持续消弱,部分忙绿中枢竞争力的中小企业慢慢退出阛阓。

区域花样方面,我国PCB产业高度麇集于珠三角、长三角及赣鄂湘地区三大产业集群,汇聚了寰球90%以上的PCB企业、产能与产值;其中,珠三角以FPC、HDI等破费电子PCB为主,长三角聚焦高端事迹器、汽车电子PCB,江西、湖北等地则依托成本上风接续产能鼎新,形成了特点昭着、协同互补的产业散布花样。

三、行业蚁集度持续普及,头部企业盈利上风突显

2025年,PCB行业马太效应持续加重,资源、时刻、本钱持续向头部企业蚁集,行业蚁集度显赫普及。具备高端产能、中枢时刻壁垒、安定客户资源与好意思满产业链布局的头部企业,凭借领域化上风持续降本增效,盈利水正经步普及;而时尖刻弱、产物结构单一、忙绿高端客户资源的中小厂商,受价钱竞争、环保合规升级、供应链波动等多遑急素影响,谋划压力持续加大,慢慢被阛阓淘汰。

现时行业头部企业主要分为三大阵营:一是内资PCB龙头企业,如鹏鼎控股、深南电路、沪电股份等,依托国内强盛的阛阓需求与产能上风,在FPC、IC封装基板、高频高速板等高端赛说念占据中枢份额,客户隐蔽专家头部电子企业,功绩增长稳健;二是台资PCB企业,如臻鼎、欣兴电子、南亚电路板等,凭借恒久的时刻积贮与专家客户资源,必一体育中国官网入口在高端HDI、封装基板领域仍保持较强竞争力;三是上游中枢材料龙头企业,如生益科技、金安国纪、铜冠铜箔等,聚焦覆铜板、电子铜箔等关键材料领域,绑定头部PCB企业,营收与利润实现安定增长。

2025年,行业头部企业合座毛利率相沿在18%-28%区间,其中IC封装基板、高频高速板赛说念龙头企业毛利率超25%,远高于行业平均约15%的水平,领域化、时刻化、高端化的竞争上风持续甩掉。

第四节 行业远景及发展趋势分析

一、行业远景

2025年起,我国PCB(印制电路板)行业谨慎迈入高质料发展黄金周期,依托政策提拔、时刻攻坚、本钱加码、下流需求四大中枢驱能源,产业恒久发展远景持续向好。政策端,国度持续将PCB及配套基础电子材料纳入新式工业化、电子信息强链补链重点领域,行业秩序文献、专项产业基金、税收优惠及环守护控体系赓续完善,为产业转型升级筑牢轨制保险;时刻端,IC封装基板、高频高速板材、高端柔性电路板、精密制造工艺等中枢时刻持续突破,产物质能、出产良率稳步普及,慢慢冲破国外时刻壁垒;本钱端,本钱阛阓对高端PCB赛说念暖热度持续走高,股权融资、产业并购、企业上市等融资渠说念保持流畅,行业合座资金储备饱和,有劲相沿时刻研发与高端产能建立;需求端,AI事迹器、新能源汽车、5G通讯、先进半导体封装、智能末端等新兴赛说念持续扩容,带动高附加值PCB产物需求快速开释。

从增长预期来看,2026年我国PCB行业总产值预测突破4800亿元,同比增速相沿6%以上,改日3-5年行业复合增速将保持在5%摆布。行业将慢慢解脱低端产能多余、高端产物及中枢材料开垦依赖入口的低级发展阶段,全面向高端化、智能化、绿色化、自主可控主义转型。行为电子信息产业的“基石”,PCB将持续赋能全品类电子末端产物,成为相沿我国数字经济、先进制造产业发展的中枢配套产业,合座成漫空间相配开阔。

二、行业发展趋势

(一)出产模式智能绿色升级,降本增效成为中枢竞争力

智能制造与绿色出产将成为PCB行业发展标配,全面重构传统出产模式。跟着工业自动化、机器视觉、AI质检等时刻普及,激光钻孔、全自动澄澈制作、智能仓储物流等智能化产线加速替代传统东说念主工产线,出产效果、产物精度与良品率大幅普及,东说念主力与约束成本持续下落。在“双碳”政策教唆下,无铅化制程、废水废气轮回利用、愚顽耗出产工艺全面引申,行业环守护控、能耗名额尺度日趋严格。改日智能工场、绿色工场将成为企业参与阛阓竞争的基础条目,行业合座朝着愚顽耗、低排放、高效果的主义稳步转型。

黑白直播2026世界杯赛事直播入口(二)高端品类需求持续爆发,高附加值产物成为增长干线

高端PCB细分赛说念将成为改日3-5年行业中枢增长引擎。在算力基础设施、汽车电动化智能化、高速通讯、先进封装时刻的带动下,IC封装基板、高频高速PCB、高多层背板、车载高可靠性电路板、超薄柔性电路板(FPC)等高端产物需求持续放量。下流末端产物赓续向高速传输、微型化、高集成、长命命主义迭代,倒逼PCB产物在层数、精度、材质、安定性上持续升级。低端平淡电路板阛阓增长慢慢放缓,行业增长重点全面向高附加值品类鼎新,高端产能将成为企业霸占阛阓的关键。

(三)全产业链国产化提速,自主可控供应链慢慢成型

面对专家时刻壁垒与供应链风险,PCB全产业链国产化替代进程将全面久了。上游领域,高频高速覆铜板、高端电子铜箔、特种树脂、专用化学药水、干膜等关键原材料加速时刻攻关与量产落地;中游领域,激光钻孔机、高精度曝光机、全自动光学检测开垦(AOI)等依赖入口的中枢出产开垦慢慢实现国产替代;下流高端产物领域,IC封装基板、高端HDI板等“卡脖子”品类持续突破。依托产学研协同攻关、产业链高下流纠合研发模式,国内将慢慢搭建起从原材料、出产开垦到制品板材的好意思满自主可控产业链,供应链安全与产业抗风险才气持续增强,国产化产物慢慢成为阛阓主流。

(四)产业跨界和会加深,从单一制造向详细事迹转型

PCB产业范围赓续延迟,慢慢从单纯硬件制造向“产业协同+详细事迹”主义升级。印制电路板行为通盘电子产物的中枢载体,将深度融入半导体、算力硬件、新能源汽车、工业阻挡、医疗电子、可衣着开垦等千行百业。头部PCB企业不再局限于单一板材出产,入手上前端电路盘算推算、仿真测试、决议定制,后端配套拼装、全人命周期时刻维持等领域延迟,打造一站式电子电路配套处分决议。产业盈利模式从传统产物销售,转向“产物+时刻+事迹”的多元形态,产物附加值与客户粘性显赫普及,产业链协同和会花样愈发熟练。

(五)行业监管日趋常态化,合规运营成为中枢准初学槛

跟着行业进入存量竞争与结构颐养阶段,监管体系、行业尺度将持续细化完善,合规才气成为企业糊口发展的硬性门槛。国度及场所层面严格施行PCB行业秩序条目,严控低端逾期产能新增,建立常态化低效产能退出机制,在产能审批、环保排放、能耗目的、产物质料、安全出产等方面监管全面收紧。行业准入天禀、产物认证、绿色制造评价、环保合规等要求也在持续赓续普及,时刻实力、产能领域除外,合规约束、尺度化运营才气也成为企业中枢竞争力。恒久来看,监管趋严将持续净化阛阓环境,加速逾期中小企业出清,推动行业竞争花样持续优化。

第五节 行业风险

一、供应链依赖风险

现时我国PCB高端领域仍存在显著供应链短板,IC封装基板基材、高频高速覆铜板、高端电子铜箔、特种干膜、专用化学品以及激光钻孔、高精度曝光、高端AOI检测等关键出产开垦仍部分依赖国外入口,供应链安定性偏弱。一方面,境外厂商时刻壁垒、出口管控、地缘贸易变化及供货排期波动,径直牵累高端PCB新品研发与量产进程,变成边幅脱期、订单无法依期委用;另一方面,入口原辅材料与开垦受国际大量商品、汇率变化影响价钱升沉,抬升企业出产成本、压缩产物盈利空间。中小PCB厂商采购体量偏小,议价才气不足,短少恒久安定入供词货渠说念,供应链抗冲击才气偏弱,极易出现原材料断供、产线停工问题。

二、政策合规风险

国内PCB行业环保、能耗、产业管控体系持续完善,相关政策赓续收紧,企业合规成本与谋划风险慢慢抬升。一是产业准入风险,新版《印制电路板行业秩序条目》落地落地后,严控低端新增产能,新建、改扩建边幅在能耗、用地、产能目的上审批门槛抬升,不对规在建边幅濒临整改、叫停风险;二是环保合规风险,PCB出产触及酸碱废水、危废、废气排放,各地排污限值、危废处置尺度持续收紧,环保整改、开垦技改进入加大,排污超标企业将濒临限产、停产处罚;三是能耗与安全出产秩序落地,双碳约束下能耗目的日趋稀缺,高耗能老旧产线需进入资金节能翻新,大幅增多日常运营开支。

三、阛阓竞争风险

行业恒久本钱持续涌入,各地新建投产边幅增多,行业合座产能持续膨胀,细分领域供需分化、同质化竞争隆起。平淡单层板、旧例多层板、低端HDI等时刻门槛偏低赛说念,大齐中小工场扎堆布局,浩荡依靠廉价竞标争夺订单,甚至产物报价持续下行、板块毛利率赓续压缩。头部上市企业依托先进产能、大客户资源、领域化采购上风持续霸占阛阓份额,行业马太效应赓续强化,中小厂商糊口空间持续被挤压。部分中小主体盲目跟风扩产低端产能,脱离下流竟然需求,出现产能空置、制品积压,持续累积谋划示寂风险。

四、时刻迭代风险

PCB属于精密电子制造行业,下流末端产物快速更新换代倒逼板材工艺加速升级,企业持续濒临大额技改进入与时刻落伍风险。一方面,AI事迹器、高速算力硬件、高阶车载芯片持续迭代,推动PCB向高频高速、超薄化、高密度布线发展,传统旧例产线、老旧工艺产物加速贬值,企业前期开垦、产线固定金钱进入存在减值无法收回隐患;另一方面,国产高端材料、开垦尚处在迭代完善阶段,新材料、新开垦落地后需要反复调试适配,企业需要持续加码研发与产线翻新进入,忙绿研发资金与时刻储备的中微型工场,产物难以匹配下流新品需求,慢慢被阛阓淘汰。

五、运营效益风险

PCB行业具备重金钱属性,洁净厂房建立、精密出产开垦购置进入金额高,固定金钱折旧固定成本刚性隆起,企业盈利水平高度依托产能稼动率与下流订单安定性。一是中微型PCB企业客户零碎、恒久框架订单占比拟低,破费电子周期性波动容易变成订单萎缩、稼动率下滑,营收安定性不足;二是部分企业盲目投建高端产能,但客户开发不足预期,产线利用率偏低,固定成本无法摊薄,常年处于示寂景色;三是原材料铜、树脂、玻纤等大量商品价钱周期性波动,PCB订单报价锁定周期与原材料加价周期错配时易出现成本倒挂,类似新边幅投产、扩产资金进入量大,中小厂商现款流承压,高欠债谋划下存在资金链垂死风险。

第六节 介入策略

2025年,国内PCB行业呈现高端产能扩容加速、国产替代纵深鼓舞、阛阓蚁集度持续抬升、环保与能耗监管常态化的发展特征,行业慢慢淘汰低端逾期产能,迈入高端化、集约化、绿色化高质料发展阶段。2026年,在新式工业化、电子产业链强链补链政策落地,类似AI算力硬件、新能源汽车、先进半导体封装、5G基建等下流高景气需求拉动下,高端PCB产物、上游关键原辅材料、精密开垦国产化赛说念成长笃定性隆起,优质头部主体具备精采信贷投放价值。

勾通PCB产业发展趋势、行业红利与千般谋划风险,银行笃定PCB行业合座授信原则:锚定产业政策、聚焦优质龙头、优选高端赛说念、严守环保合规、分层管控授信。择优提拔工艺先进、环保达标、高端产能饱和、恒久订单充沛、谋划性现款流稳健的优质企业,压缩低端低效产能、高欠债、合规谬误主体授信额度。

一、重点维持领域与企业

一是优先维持全品类PCB头部制造龙头,涵盖鹏鼎控股、深南电路、沪电股份等上市龙头企业,企业深耕IC载板、高频高速板、高端FPC等高附加值产物,绑定算力、汽车电子头部末端客户,长协订单饱和、抗周期才气强,为行业优质授信标的。

二是重点维持上游国产替代中枢原材料企业,聚焦高频高速覆铜板、高端电子铜箔、特种树脂、专用干膜、PCB艰久了学品出产厂商,契合产业链自主可控提拔政策,受益入口替代红利,营成绩长性安定。

三是择优维持细分高景气专精特新企业,专注车载PCB、事迹器背板、IC封装基板配套等细分赛说念,深耕单一领域、领有专利时刻、下流绑定新能源、半导体优质客户的中小专精特新PCB厂商。

四是阻挡维持合规高端产业园技改边幅,优先投向长三角、珠三角、江西等国度级PCB特点产业园区内企业智能化产线翻新、绿色工场升级、高端IC载板新建边幅,边幅受场所技改补贴提拔,还款开始有政策与订单双重保险。

二、审慎介入领域

审慎介入以旧例FR-4多层板、低端平淡HDI为主营产物、身处充分同质化竞争赛说念的中微型PCB厂商。该类企业产物议价才气弱、毛利率偏低,受原材料铜价波动与下流破费电子周期影响大;授信落地前从严核查客户结构、产能稼动率、一语气盈利情况,合理压降授信期限与授信总量,防守廉价内卷变成谋划示寂带来信贷负约。

三、严格截止与退出领域

严禁向环保手续不全、能耗超标、主打低端劣质板材、常年示寂的小微狼籍PCB加工场新增授信;慢慢退出存量中环保整改逾期、产能闲置率偏高、统统依靠廉价接单、现款流持续净流出的存量授信客户;严控无订单相沿、盲目跟风扩建低端平淡PCB产能、金钱欠债率偏高、民间假贷较多企业新增融资,躲避信贷资金流入逾期低效产能。

四、中枢风控措施

一是强化环保合规尽调,核查排污许可证、危废处置备案、环评验收、能耗目的批复等合规贵府,环保处罚记载较多、限产停产整改企业不予准入授信。

二是锚定财务与运营目的风控,重点核查客户产能利用率、长协订单占营收比重、详细毛利率、谋划行径现款流净额、有息欠债领域,优先投放现款流稳健、盈利目的优于行业均值的企业。

三是甄别产物结构风险,重点筛选布局高端PCB产物的企业,压缩低端板材产能占比过高客户授信,躲避下流需求萎缩带来的产线闲置减值风险。

四是优化授信产物结构,优先配置订单融资、国内保理、供应链融资等短期流动资金产物,对合规高端技改边幅阻挡投放中恒久固定金钱贷款,严控大额超常年限授信,依据季度谋划数据动态调减劣质客户授信额度。

综上,2026年PCB行业合座升级逻辑不变,国产替代、算力与新能源车需求持续开释行业结构性红利。银行藏身分层授信念念路,择优布局高端制造与上游材料优质客群,严控低端逾期产能信贷投放必一体育官方网站,在把抓产业升级业务机遇的同期实现信贷风险可控。