必一(中国) 电子病历龙头嘉和好意思康繁难珍重?疑遭价钱与本钱双重冲击 毛利率断崖式下滑

出品:新浪财经上市公司推敲院

文/夏虫使命室

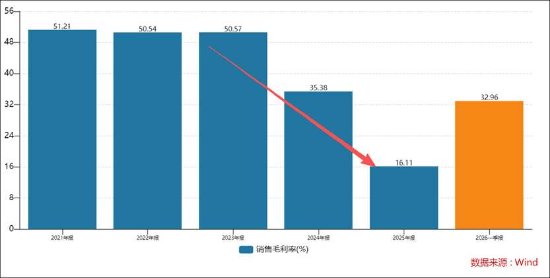

中枢不雅点:嘉和好意思康正碰到转型阵痛,一方面,策略红利落潮,电子病历基础开辟市集裕如,公司需求萎缩;另一方面,本钱端因技俩定制化增多、周期延长而失控,与收入严重不匹配。在收入端与本钱端同期遭受冲击布景下,公司似乎也在承受行业内卷压力。公司毛利率从50%骤降至16%。值得防卫的是,尽管公司仍居电子病历市集份额第一,但份额已从18%缩水至15%,营收联络大幅下滑,公司龙头地位或岌岌可危。

行动电子病历龙头嘉和好意思康2025年执续亏蚀。

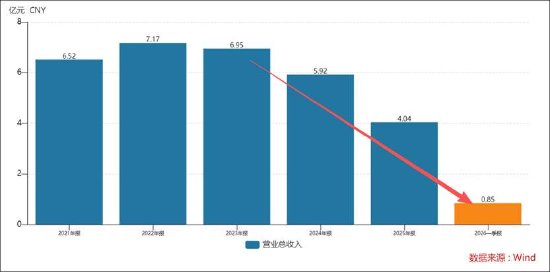

2025年年报透露,嘉和好意思康全年商业收入为4.04亿元,同比下落31.73%;归母净利润为-2.5亿元,同比增长2.2%;扣非归母净利润为-2.58亿元,同比增长1.43%。

碰到转型阵痛?营收执续缩水

嘉和好意思康为医疗机构提供信息化开辟处罚决议,通过提供以自研为主的软件及干系技能就业、极少外购软硬件及集树立业赢得收入并兑现盈利。公司现存主要产物及就业包括智谋临床业务、数据智能业务、生命科学业务等板块,各板块产物协同应用,形周至面撑执智谋病院开辟的二十余种处罚决议。笔据IDC讲演,嘉和好意思康是2014至2024年间,联络11年位居中国电子病历市集份额第一的医疗信息化企业。

此外,公司还面向区域型用户提供县域医共体、城市医疗集团及全民健康数据中心、疾控监测数据中心等区域医疗处罚决议。

自2023年后,公司营收出现执续缩水。为何公司功绩下滑如斯之大?

一方面,跟着行业策略红利期落潮,干系市集需求或在萎缩。

2018年至2023年,医疗信息化行业在明确的策略运行下履历了高速增长。这一时分的中枢驱能源(7.440, 0.03, 0.40%)是国度卫健委主导的 “以评促建” 策略,很是是将电子病历、互联互通等评级效力与公立病院绩效捕快径直挂钩。中国医疗信息化市集规模从2018年的491.8亿元增长至2021年的654.6亿元,年均复合增长率达10%。到2023年,策略条目的基础开辟指标已基本完成,行业增长能源从“完成评级”转向“用好系统”。笔据国度卫健委等7部门2025年3月发布的通报,2023年世界三级公立病院电子病历系统应用水平达到4级及以上的比例已达87.99%。这或记号着策略初期设定的普及性指标已基本兑现。

嘉和好意思康的传统电子病历市集也正在履历转型。经过“十三五”、“十四五”联络多年的互联互通测试评级的招引,病院对HIS+EMR(电子病历)一体化的需求渐渐锻练。单纯电子病历系统的市集规模有所下落。2025年IDC发布《中国电子病历系统市集份额,2024:智能化再升级》的讲演透露,2024年中国电子病历市集规模较2023年增长5.9%;IDC的2020年讲演透露,2020 年中国电子病历系统处罚决议市集规模为17.4 亿元,同比增长19.2%。不错看出,电子病历系统市集增速正在权臣放缓。

另一方面,收入端遭受冲击情况下公司本钱端却有增无减。

行业策略正处于从“基础开辟”向“智谋深化”转型升级的关节窗口期,策略重点已从单一的“达标运行”转向更为复杂的“价值导向”,国度卫健委发布的《智谋医疗分级评价设施及尺度(2025版)》升级评价体系固然永久来看是新策略对行业升级的指引,短期内却形成了“策略门槛进步”与“采购预算不及”的错配,客户在技俩现实经过中调理或增多需求,必一(中国)公司克己软件在录用经过中需要进行更多的定制化开发干与, 变成录用本钱大幅增长。从公司收入本钱匹配度上也进一步得到考据。咱们发现,公司2024年、2025年收入与本钱似乎并不配比,24年收入大幅下滑15%,而本钱却大增11.32%;25年收入大幅下滑32%,而本钱仅下落11%。

是否碰到内卷?

笔据IDC讲演透露,电子病历市集份额前5名厂商占比为53.9%,辞别为嘉和好意思康、卫宁健康、东软集团、海泰医疗、东华医为。其中嘉和好意思康市集份额占比15.0%,联络11年蝉联市集第一。值得防卫的是,嘉和好意思康市集份额在缩水,2024年市集份额占比为15%,而2020年公司市集份额为18%,出现缩水。

咱们发现,公司的毛利率连年出现断崖式下滑。2023年之前,公司的毛利率保管在50%摆布,而2025年公司的毛利率仅为16%。中研产业推敲院分析指出,医疗信息化行业竞争热烈,行业联接度较低,并未形成寡头神色。市集存在大量传统软件厂商及新兴参与者。这是否阐发,公司尽管市集份额第一,但行业竞争或也曾热烈,公司能否保管行业第一或可能还存在变数。

关于2025年功绩下滑,公司给出以下原因:

其一,近两年,受举座经济环境承压及医疗行业财政拨款支付才能削弱的影响,部分病院客户采购预算被延后或压缩;另一方面,跟着医保支付编削的进一步深切,短期内公立病院收入减少,病院诓骗自有资金进行的软件采购变得愈加严慎。宏不雅环境及行业环境影响下的需求侧收紧导致近两年客户购买力削弱,同期财政资金拨付延伸影响客户验收意愿,技俩展期验收的情况增多,公司2025年收入同比下滑31.73%。

其二,短期客户购买力下落导致行业竞争加重,技俩平均单价有一定进程下落。

其三,客户因预算资金未实时拨付到位等身分而推迟技俩验收的情况增多,延长实施就业周期,技俩实施经过中发生需求变动的情况增多,导致公司2025年技俩实施本钱大幅增长,毛利同比大幅下落。

公司一季报收入端并未好转仍在执续下滑。一季报透露,公司商业收入为8478.03万元,同比下落16.22%;归母净利润为-1431.63万元,同比增长17.88%;扣非归母净利润为-1480.52万元,同比增长17.56%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察必一(中国)

od手机app中国官网入口